Introducción: El sistema monetario en disputa

Desde la crisis financiera de 2008, la confianza en el sistema monetario tradicional ha ido erosionándose. La aparición de las criptomonedas, las stablecoins y las monedas digitales de bancos centrales (CBDCs) ha abierto un debate profundo sobre quién debe emitir el dinero, con qué respaldo, y para qué fines. En este contexto, nuestra propuesta de un dinero digital público y libre de riesgo es una alternativa estructural que responde a las debilidades del sistema actual y a los peligros de las soluciones privadas que no resuelven la fragilidad inherente a todo el sistema mientras exista el actual proteccionismo sobre los depósitos bancarios.

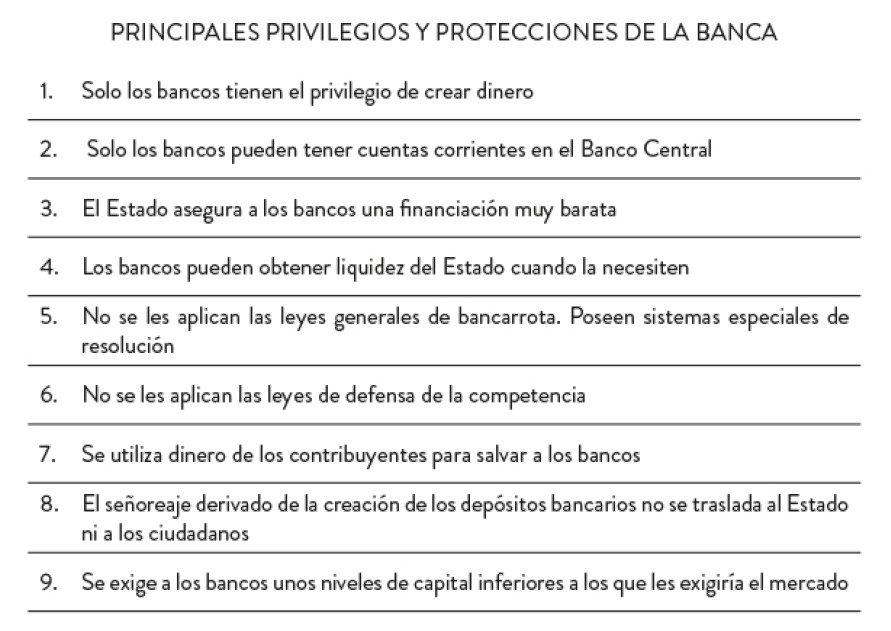

El sistema monetario actual: privilegios, opacidad y dependencia

El dinero que usamos a diario no es emitido por el Estado, sino por bancos privados a través del crédito. Como explicamos en este artículo, los bancos comerciales actúan como emisores de dinero, pero con respaldo público: sus depósitos están garantizados por el Estado, y en caso de crisis, son rescatados con dinero público.

Esta estructura de privilegios permite que la banca reparta beneficios record cuando las cosas van bien pero nunca se tenga que hacer cargo de las pérdidas si son lo suficientemente cuantiosas. Cuenta además con numerosos privilegios que hacen que su rentabilidad poco tenga que ver con la eficiencia y mucho con la concentración del poder y una situación privilegiada en la arquitectura del sistema de pagos y sin competencia (al menos hasta ahora). Además la administración pública y el resto de agentes económicos deposita su dinero en bancos privados que se remuneran a un tipo más bajo que el que da el banco central. ¿Por qué no podemos acceder todos al banco central y beneficiarnos de los tipos de interés más alto?

En realidad, manipular los tipos de interés es consecuencia de que el dinero del banco central al que pueden acceder los bancos se cree también como deuda, o comprando activos en los mercados financieros. Podríamos dejar de hacer todo eso y convertir el Banco central en una institución con poderes más directos pero restringidos.

Lo que está claro es que el modelo actual genera una dependencia estructural: si un banco quiebra, el sistema de pagos y los ahorros de millones de personas están en riesgo, lo que obliga al Estado a intervenir de incontables maneras, y mucho antes de que esto suceda. Se podría decir que todo sector al que la banca presta en abundancia y a cuyos riesgos se expone pasa a estar al amparo del rescate público preventivo.

Criptomonedas y stablecoins: ¿alternativas o espejismos?

Las criptomonedas como Bitcoin nacieron como respuesta a la desconfianza en el sistema bancario. Sin embargo, su volatilidad, altos costes de transacción derivados de su consumo de energía, cantidad fija y falta de respaldo las hacen poco aptas para el uso cotidiano.

El caso de $Libra, la criptomoneda promocionada por Javier Milei, es paradigmático: como informa El País, fue congelada por la justicia estadounidense por irregularidades. Este tipo de iniciativas muestran los riesgos de confiar en actores privados sin regulación clara.

Pero en los exchanges de criptomonedas versiones con un diseño radicalmente diferente con valor estable son ampliamente usada. Las stablecoins, como USDT o USDC, intentan resolver el problema de la volatilidad vinculándose a activos estables, y son ofrecidas por una entidad. Así se pierde cierto grado de descentralización y los usuarios están a merced de los intereses de sus emidores (lo que genera incentivos muy perversos que pueden a la larga erosionar su fiabilidad).

Además, como advierte El Diario, las stablecoins pueden debilitar a los bancos centrales, erosionando su capacidad de controlar la política monetaria, ya que cualquier ciudadano del mundo puede usar estas criptos denominadas en dólares y respaldadas en deuda pública de EEUU, facilitando así procesos de dolarización y perpetuando la ventaja exhorbitante de la primera potencia del mundo. Así la lucha por la hegemonía monetaria en el comercio internacional se está vehiculando a través de las Stablecoins pese a estar emitidas por actores privados, como vemos en el reciente giro de China en favor de las suyas.

CBDCs y el euro digital: ¿una oportunidad para democratizar el dinero?

Las monedas digitales de bancos centrales (CBDCs) como el euro digital pueden ofrecer una alternativa pública y segura. Su implementación es urgente para garantizar la soberanía monetaria europea frente a las big tech y las criptos privadas. Por eso a pesar de las presiones del lobby bancario para pararlas el BCE tiene claro que son una prioridad geopolítica de primer nivel.

El Banco de España ha reconocido que las big tech están entrando en el sector financiero, lo que plantea riesgos de concentración y pérdida de control democrático.

Sin embargo, como señala Positive Money Europe, muchas propuestas de CBDCs están diseñadas para no competir con los bancos privados, lo que limita su potencial transformador. El euro digital podría convertirse en un simple complemento, sin ofrecer una cuenta pública segura para la ciudadanía. Todo depende de como se emita y con que limitaciones.

Dinero soberano digital: una propuesta estructural

La propuesta de Dinero Positivo es clara: necesitamos un dinero digital público, seguro, accesible para todos, y no respaldado por activos con riesgo como deuda, depósitos bancarios o criptomonedas. Este dinero debería ser emitido por el Estado, sin depender de rescates ni garantías públicas a entidades privadas.

Permitir que agentes privados creen activos similares está bien, siempre que los riesgos los asuman quienes los usan, y no toda la sociedad. El dinero público debe ser la base del sistema de pagos, garantizando seguridad y sencillez.

Oportunidades y amenazas: ¿quién controla el futuro del dinero?

La lucha entre propuestas privadas está revelando los defectos del sistema actual: privilegios bancarios, dependencia del rescate público, y falta de transparencia. Pero también muestra los límites de las iniciativas privadas, que sin regulación ni respaldo público, pueden generar nuevos riesgos.

Como se debatió en el Congreso español el 5 de junio de 2025, el dinero digital plantea dilemas de soberanía, privacidad y equidad. La ciudadanía necesita una alternativa pública que no dependa de la solvencia de bancos o empresas tecnológicas.

Modelos como PIX en Brasil muestran que es posible construir sistemas de pago públicos, eficientes y accesibles. Europa debe aprender de estas experiencias y avanzar hacia un dinero soberano digital sin limitaciones y con un alto grado de privacidad.

Conclusión: El momento de decidir

El sistema monetario está en plena transformación. Las criptomonedas, stablecoins y CBDCs han abierto el debate, pero aún falta una propuesta estructural que garantice seguridad, equidad y soberanía. Dinero Positivo ofrece esa visión: un dinero digital público, libre de riesgo privado, que sirva a la ciudadanía y no a los intereses financieros.

La pregunta ya no es si necesitamos un euro digital, sino qué tipo de dinero digital queremos. ¿Uno que reproduzca los privilegios del sistema actual, o uno que lo transforme?