A estas alturas ya todo el mundo interesado en los asuntos monetarios sabe que el BCE, con Draghi a la cabeza, va a lanzar un programa QE, que consiste en imprimir dinero masivamente. Concretamente alrede dor de 1,14 billones de euros. Es una cifra astronómica. Lo hará al ritmo de 60.000 millones de euros al mes, durante 19 meses, lo que va a producir una expansión de su balance un 50%.

dor de 1,14 billones de euros. Es una cifra astronómica. Lo hará al ritmo de 60.000 millones de euros al mes, durante 19 meses, lo que va a producir una expansión de su balance un 50%.

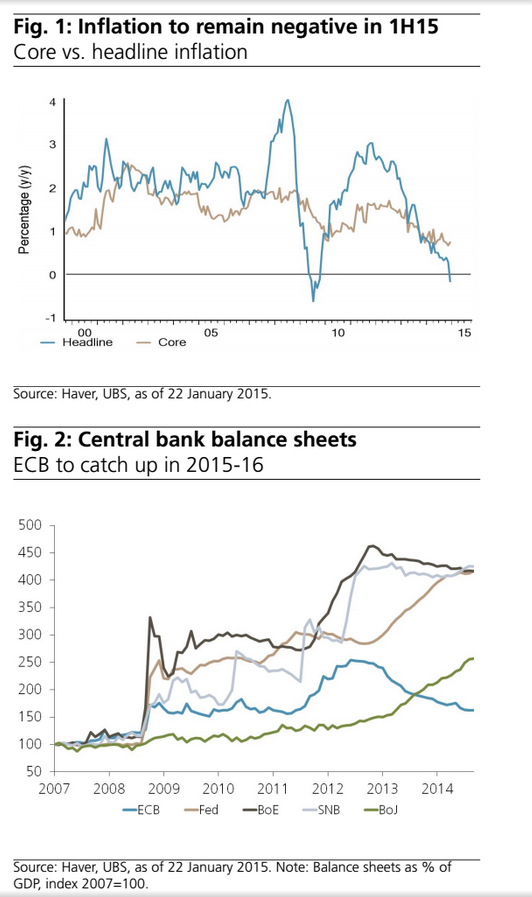

Con este programa se une a los bancos centrales de EEUU, Reino Unido y Japón, que ya han probado este tipo de medidas extremas y experimentales. Jamás en la historia ha sucedido lo que vemos en esta grafica, semejante expansión del balance de los bancos centrales mundiales. No es de extrañar que el euro se desplome respecto a las otras monedas. El primer efecto lo ha experimentado Suiza, que no ha podido mantener el precio de su franco, y finalmente lo ha tenido que dejar flotar, provocando una inmediata revalorización cuyos efectos aún están por medir. Ahora mismo es la corona danesa la que experimenta la presión, y en breve veremos con qué resultados.

¿Cuál es la valoración de esta decisión desde el punto de vista de Dinero Positivo? En primer lugar, lo que DP propugna es que el dinero sea creado por una organización estatal, pública, y no por los bancos privados. En ese sentido nada que objetar. Pero si entramos más en detalle, encontramos objeciones muy serias al plan de Draghi:

Qué criterios se emplean para tomar esa decisión

Según las propuestas de DP, plasmadas hace poco en un documento de Positive Money, la cantidad de dinero a inyectar en la economía se debe decidir de una forma transparente. Usando una fórmula que tenga en cuenta los datos de inflación, crecimiento económico, variación demográfica y otros, periódicamente se decidiría la cantidad de dinero a crear. Este método sería fiable, predecible, transparente y controlado democráticamente. Y la fórmula se podría ir ajustando gradualmente para producir mejores resultados.

La actuación del BCE se caracteriza por todo lo contrario. Un conjunto de ‘gurús independientes’ toman una decisión como los Consejos de ancianos de las tribus. En este caso ni siquiera ha habido una votación formal. No querían que unas voces discordantes estropeasen la bonita noticia-regalo que iban a dar a los mercados.

¿Por qué 1,14 billones, 60.000 millones, 19 meses? ¿Por qué ahora y no hace un año o dentro de un año? ¿Si no sube la inflación se incrementará el programa, se detendrá? Estas preguntas no tienen respuesta. Los analistas ni siquiera se las plantean. Cuando llegue el momento se reunirá el consejo de ancianos alrededor del fuego y ya nos informará.

Cómo se va a repartir

Lo que DP propugna para el dinero creado es que se haga llegar a la economía real en forma de dinero soberano, esto es, a fondo perdido y sin cobrar interés. Existen varias fórmulas para ello: dárselo a los gobiernos para que financien proyectos de inversión o mejoren los servicios públicos, hacer que los gobiernos bajen impuestos como el IVA y compensarles por los ingresos perdidos, o directamente dárselo a los ciudadanos en forma de renta. Se pueden combinar todos estos métodos a la vez. Pero el resultado final sería que ese dinero llega a los ciudadanos y la economía.

Por supuesto el BCE no ha hecho nada de esto. Para empezar, el dinero se creará en forma de crédito, cobrando un interés. En cuanto al destino, se utilizará para:

- Compra de bonos de los gobiernos: Esto en principio no es contrario a nuestras propuestas, pero también aquí hay letra pequeña. Al ser deuda, se acumula a la deuda pública, y en el futuro habrá que devolverlo con intereses. Seguimos encadenando a las siguientes generaciones. Además el BCE no comprará directamente estos bonos, sino que lo hará en el mercado secundario. Es decir, habrá unos bancos intermediarios que comprarán los bonos y los revenderán al BCE, cobrando la comisión correspondiente. En todas las acciones del BCE siempre hay que pagar mordida al sistema bancario. Por último, no se va a comprar deuda griega, con la carga política que tiene esto justo antes de las elecciones griegas.

- Compra de deuda de empresas y de ‘otras instituciones’: Uno de los principios de nuestra propuesta es que la entidad que decide cuanto dinero crear y la entidad que decide a qué destinar ese dinero sean distintas e independientes. Pero en este caso el BCE asume los dos roles, y probablemente la compra de deuda privada se hará con la total falta de transparencia y control democrático que caracteriza al BCE.

Conclusión

Con el tiempo veremos los efectos de esta masiva inyección de dinero por parte del BCE, pero podemos guiarnos de lo que ha sucedido en países como EEUU, Reino Unido o Japón, donde ya llevan tiempo aplicando estas medidas, y desde donde organizaciones como la nuestra van avisando de sus efectos.

En esos países el dinero de los QE ha terminado en gran medida en el sistema financiero, creando burbujas especulativas. Los ahorradores conservadores y los fondos de pensiones se han visto empujados a invertir en activos de mayor riesgo, pues los de bajo riesgo ya no rinden nada, lo que aumenta el riesgo de todo el sistema ante la próxima recesión. La economía se vuelve adicta al nuevo dinero, y cuando este flujo se detiene algunas de las burbujas creadas explotan, como puede estar sucediendo ahora en el mercado de commodities por ejemplo, al detener el QE3 americano. Los gobiernos en lugar de aprovechar la financiación barata para reducir su deuda, lo que hacen es mantener sus déficits operativos (exceptuando los costes financieros). La demanda no se reactiva puesto que el dinero no llega a los ciudadanos. La inflación sigue anémica cuando no negativa. La desigualdad entre las clases altas que poseen activos financieros y las clases medias y bajas que dependen de sus rentas de trabajo se dispara. Pese al floreciente entorno de la bolsa y la banca, cada vez mayor número de familias de clase media ingresa en el círculo de la pobreza, que a su vez se vuelve más y más dependiente de los subsidios del gobierno. Etcétera. Ese es el desolador panorama en los países que han realizado las inyecciones de dinero de esa manera.

En definitiva, el QE europeo recién anunciado queda muy alejado del mecanismo de gestión del dinero y la deuda que proponemos las organizaciones que defendemos el Dinero Soberano.