Los argumentos teóricos para la reforma monetaria van siendo más y más aceptados por los economistas y figuras relevantes del mundo económico. La crisis económica acabó con la idea de que la creación de dinero desregulada por parte de los bancos comerciales conducía a un mayor rendimiento económico y una mejor asignación de capital, tal y como ha sido señalado por Martin Wolf del Financial Times y Lord Adair Turner, entre otros.

En este artículo se examina el caso del Banco de Canadá en el período de 1935 a 1975, quizás el más interesante ejemplo de creación pública de dinero en el siglo 20. Durante este período el Banco de Canadá financió directa o indirectamente la deuda del gobierno. Creaba nuevo dinero que era entregado en la cuenta del gobierno, bien a través de compra de bonos o prestándolo directamente. El banco central financió de media la quinta parte de la deuda del gobierno, y los intereses de ésta eran retornados al Estado.

Esta financiación permitió al Estado de Canadá recuperarse de la Gran Depresión, luchar en la Segunda Guerra Mundial, abordar la reconstrucción de post-guerra, y en los 30 años posteriores a la guerra, disfrutar del período de crecimiento y alto nivel de empleo más largo de su historia. El Banco creó asimismo uno de los bancos de desarrollo más grandes del mundo para financiar a las pequeñas y medianas empresas (PYMES), asegurando un cuarto del total de préstamos a estas empresas, una vez más gracias a la creación pública de dinero.

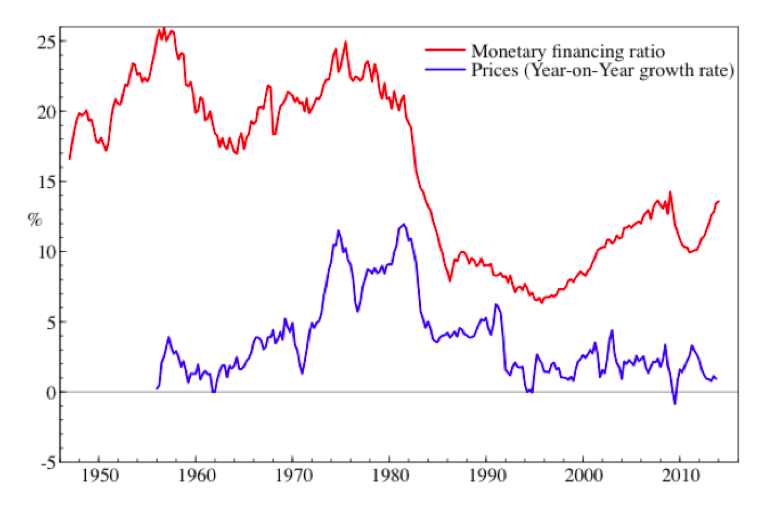

Es una historia destacable, que pocos economistas han examinado. Aún más señalable es el hecho de que éste ingente programa de monetización de deuda no resultó ser inflacionario. Como se puede ver en la siguiente figura, no hay relación entre el crecimiento de los precios y el ratio de deuda mantenida por el Banco de Canada. Un análisis econométrico de la relación entre monetización e inflación descubrió pruebas de una significativa correlación, la inflación de Canadá era influenciada por la de los EEUU.

Es interesante saber que el Banco de Canadá fue creado a mediados de los años 30 no para proporcionar soporte al sector financiero, sino en respuesta al hecho de que el sistema financiero no generaba suficiente crédito a los granjeros durante la Gran Depresión. Se dio al Banco un mandato fuertemente social y se le exigió que concediera préstamos sin interés al gobierno y a los ayuntamientos para infraestructuras. Mandato que cumplió hasta los años 70. En ese momento, la teoría monetarista triunfó y el banco vendió grandes cantidades de deuda pública a inversores privados.

La asociación para la reforma monetaria en Canadá, COMER, recientemente ha demandado al Banco de Canadá por no cumplir con su mandato constitucional. Sea cual sea el resultado de este juicio, el ejemplo de Canadá es una gran referencia para los proponentes de la reforma monetaria. El Banco de Canadá no siguió las prescripciones de la ortodoxia: no era completamente ‘independiente’ del gobierno, tenía un amplio mandato enfocado al pleno empleo, soporte a las pequeñas empresas y la reducción de la deuda pública, y usaba para ello una serie de ‘herramientas’, incluyendo los créditos guiados y la influencia moral sobre el sector de banca privada. [Ver el interesante discurso de Ann Emmett, presidenta de COMER]

En una época de elevadas deudas públicas y privadas, deflación y bajo crecimiento, los gestores de la política monetaria harían bien en estudiar el ejemplo de Canadá y ver cómo la financiación monetaria es posible y ha sido empleada con éxito para crear una economía vibrante y estable.

Citation: Ryan-Collins, J. (2015) “Is Monetary Financing Inflationary? A Case Study of the Canadian Economy, 1935–75.” Levy Economics Institute, Working Papers Series, no. 848