Artículo traducido de Positive Money.

El Bank for International Settlement (BIS) es el banco central de los bancos centrales, ha avisado recientemente de que la economía global se enfrenta a una tormenta creada por un exceso de duda. Existen crecientes preocupaciones sobre la falta de herramientas disponibles para los bancos centrales. ¿Existe alguna manera de reducir la dependencia de la deuda, restaurar la confianza del mercado y disminuir la inestabilidad financiera, al tiempo que se hace crecer la economía de forma sostenible? Quizás sea el momento de actualizar las herramientas de los bancos centrales.

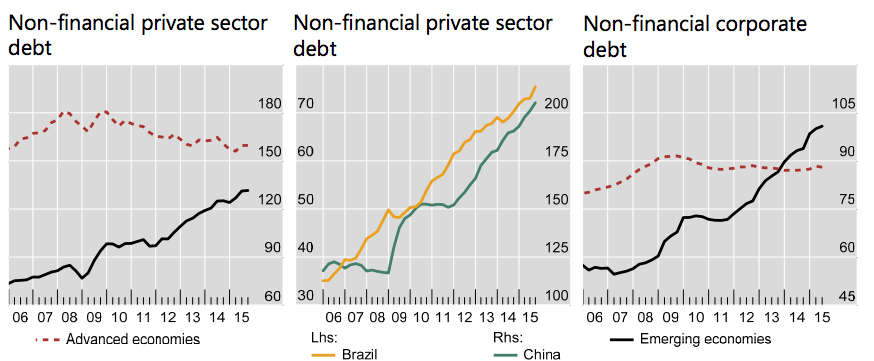

En el núcleo está la deuda

El Jefe del BIS Claudio Boro habla de una ‘calma tensa’ que conduce a ‘turbulencias’, que amenazan con convertirse en ‘tormenta’:

Si queremos analizar la fuerzas que están en juego, necesitamos ir más allá de la familiar oscilación de los mercados entre esperanza y miedo. Una vez que lo hacemos vemos las claves… La deuda estaba en la raíz de la crisis financiera, y desde entonces ha crecido aún más en relación con el PIB.

La deuda como motor del crecimiento global

La economía global ha crecido 57 billones de dólares desde la crisis financiera, con 200 billones de deuda en la economía produciendo 80 billones de nuevos productos y servicios anualmente. Además, Borio argumenta que la mayor parte de esta deuda ha sido contraída por las economías emergente, que han sido ‘el principal motor de crecimiento’. Pero en el tercer trimestre de 2015 la demanda de nuevo crédito comenzó a bajar en esos países y esto sugiere una parada en las economías emergentes. Desde entonces las previsiones de crecimiento global han empeorado sustancialmente.

Deuda y el desconcierto de la productividad

Los altos niveles de deuda no sólo explican la desaceleración económica, sino que ayudan a explicar el desconcierto de la productividad que sufren muchas economías avanzadas:

[el alto nivel de deuda] puede iluminar la desconcertante desaceleración en la productividad: investigaciones del BIS prueban que las burbujas de crédito minan la productividad, sobre todo ubicando recursos en sectores erróneos. El impacto de este hecho se hace más potente si a continuación se produce una crisis financiera. A su vez, la baja productividad hace más difícil sostener la carga financiera.

La falta de opciones en política monetaria

Borio argumenta que, con el sector privado sobrecargado de deuda, los Bancos Centrales se están quedando sin opciones, y que los mercados comienzan a darse cuenta:

Se está reduciendo el espacio para nuevas políticas. Las últimas turbulencias han enviado el mensaje de que los bancos centrales llevan mucho tiempo sobrecargados desde la crisis. A pesar de las medidas excepcionales de dinero fácil, el crecimiento ha decepcionado y la inflación ha permanecido baja. Los participantes del mercado se han dado cuenta, y su confianza en los poderes curativos de los bancos centrales se está tambaleando, quizás por primera vez.

Aquí nosotros tenemos una visión mucho menos pesimista que la de Borio. Existen muchas opciones de política monetaria al alcance de los bancos centrales. Sus ‘herramientas monetarias’ simplemente necesitan una actualización.

Actualizando las herramientas de política monetaria del BoE

Si los indicadores muestran que hay exceso de capacidad productiva, y que la demanda está debajo de cierto umbral hasta el punto que amenaza la estabilidad de precios, el BoE debería poder intervenir. Sin embargo sus herramientas – tipos de interés, quantitative easing – no son suficientes para estimular la demanda agregada.

El BCE debe poder proactivamente crear nuevo dinero para financiar el gasto del gobierno hasta que los indicadores de demanda agregada alcancen un cierto nivel. Así, mientras los tipos de interés son bajos y el gobierno se beneficia de bajos costes financieros, con el Reino Unido en deflación y una baja demanda agregada, el BoE debería crear dinero para financiar el gasto. Es la razón por la que sugerimos la Creación de Dinero Soberano para estimular la economía.