Las leyes que prohíben que podamos imprimir nuestros propios billetes llevan vigentes desde 1844 (en UK). Pero cuando estas leyes fueron creadas se ignoraba el hecho de que el dinero puede existir bajo la forma de depósitos en los bancos. Debido a esta falta de previsión, los bancos tienen el poder de crear dinero mediante una sencilla anotación contable. El resultado es que hoy en día casi todo el dinero que existe consiste en depósitos bancarios electrónicos, y se crea cuando los bancos conceden préstamos

BREVE HISTORIA DEL DINERO EN EL REINO UNIDO

Antes de 1844 solamente el gobierno tenía la potestad legal de crear monedas en metal. Pero resultaba inconveniente tener que custodiar los fondos, o simplemente tener que desplazarlos de un sitio a otro, por lo que la gente solía depositarlo en su joyero u orfebre local, ya que tenían cajas de seguridad. Al cabo del tiempo estos orfebres empezaron a centrarse más en guardar dinero y objetos valiosos para sus clientes en vez de hacer realmente joyería. Se convirtieron en los primeros banqueros.

Un cliente que depositase algunas monedas en el nuevo ‘banco’ recibiría una hoja de papel con el valor del dinero depositado. Si el cliente quisiera gastar el dinero, podría dirigirse al banco con su hoja de papel, rescatar las monedas depositadas, y entonces gastarlas en las tiendas.

Sin embargo, el comerciante que recibía esas monedas normalmente las llevaba directamente de vuelta al banco para ponerlas a buen recaudo. Ahorrándose una visita al banco, los comerciantes aceptaban como pago las hojas de papel por sí solas. Mientras la gente confiase en el banco que emitía las hojas de papel, los negociantes y las personas no tenían ningún problema para aceptarlas, con la seguridad de saber que las monedas estarían disponibles en el banco y se podrían sacar siempre que se necesitara.

Al cabo del tiempo, los recibos de papel se aceptaron como igual de válidos que el dinero en moneda. La gente realmente olvidó que eran un substituto del dinero y los consideró como equivalentes a las monedas.

Los orfebres no tardaron en darse cuenta de que la mayoría de las monedas que tenían es sus cofres nunca se movían de allí. En cualquier momento del día, sólo se solicitaba retirar un pequeño porcentaje de los depósitos. Esto les brindó una oportunidad para obtener beneficio – si el banco tenía 1000€ en monedas, pero los clientes normalmente no retiraban más de 100€ en un día cualquiera, entonces los 900€ guardados en la caja fuerte en realidad estaban de sobra. El orfebre podría prestarlos y conseguir un margen de beneficio al exigir interés por el préstamo.

Sin embargo, en vez de prestar las monedas los orfebres lo que hacían era escribir recibos de papel para los receptores de préstamos. Esto significó que el banco podía emitir recibos de papel sin necesitar tener muchas o incluso ninguna moneda. A pesar de sólo tener 1000€ en la caja fuerte el banco podría prestar 2000€, 4000€ o todo el papel moneda que se atreviera. (Por supuesto, tenían alguna restricción – si demasiadas personas al mismo tiempo pedían retirar sus fondos, es evidente que no habría fondos para pagar a todos).

Los bancos habían adquirido el poder de crear un substituto del dinero efectivo creado por el gobierno. En la práctica, habían obtenido el poder para crear dinero.

LEY DEL ESTATUTO DE BANCA DE 1844 (BANK CHARTER ACT)

La búsqueda y caza de beneficios llevó a los bancos a prestar demasiado dinero. Debido a ello, la cantidad de dinero en la economía sube, empujando los precios al alza y desestabilizando la economía. (Hubo una crisis especialmente vergonzosa para el Banco de Inglaterra – en 1839 tuvo que pedir prestado £2 millones en oro a Francia para rescatar a los bancos arruinados).

En 1844 el gobierno en funciones, encabezado por Sir Robert Peel, reconoció que el problema consistía en que el poder de crear dinero se había deslizado hacia las manos de los bancos. Promulgó una ley, la Bank Charter Act, que devolvió al gobierno el control sobre la creación del dinero en papel. Esta ley prohibió (literalmente) imprimir billetes al sector privado, otorgando este poder al Banco de Inglaterra.

LOS BANCOS CONTRAATACAN

No obstante, el 1844 Bank Charter Act solamente consiguió detener la creación de billetes – no tuvo en cuenta otros substitutos del dinero como los depósitos en bancos. Debido a este imprevisto, los bancos podían seguir creando ‘depósitos’ al dar préstamos – y de esa manera pueden hoy seguir creando dinero sencillamente abriendo cuentas para las personas y empresas. Al aumentar el uso de los cheques, estos fondos podían ser transferidos para realizar pagos y por tanto ser usados como dinero. Cuando se usa un cheque para pagar algo, el dinero en efectivo no se retira del banco. En vez de eso el banco que paga se pone al habla con el banco que recibe para liquidar todas las cuentas pendientes entre los dos bancos, en ambas direcciones, por las transacciones de todos sus respectivos clientes. Esto significa que se pueden hacer pagos incluso cuando el banco tiene sólo una parte del dinero que los clientes creen que tienen en sus cuentas. Sin embargo, a pesar de la popularidad de los cheques el dinero en efectivo se usaba para un buen número de intercambios, y por tanto los bancos tenían un límite sobre la cantidad de dinero que podían crear para evitar quedarse sin fondos en efectivo.

Y EN ESE MOMENTO LLEGARON LOS ORDENADORES

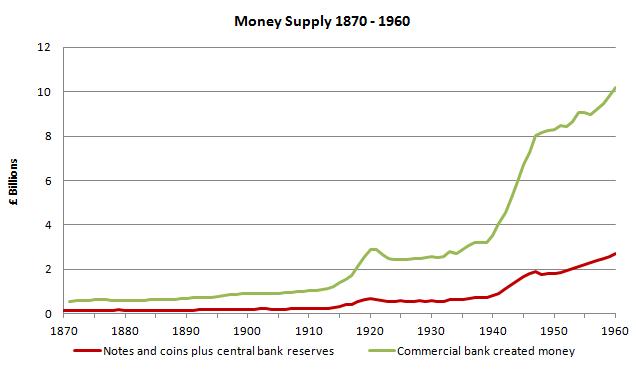

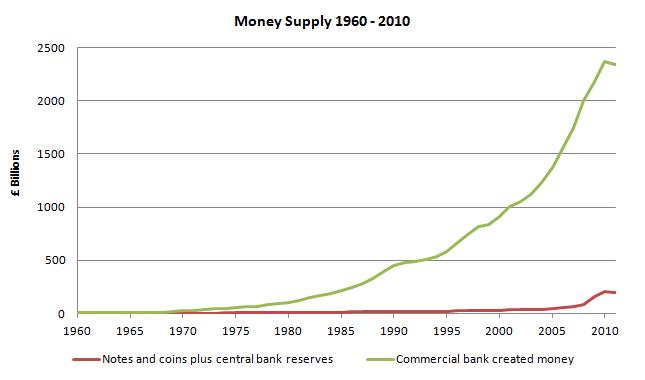

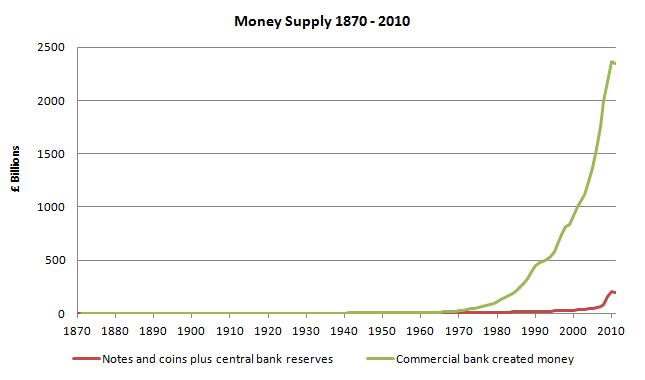

Siguiendo el influjo del espíritu de la innovación financiera, tras los cheques llegaron las tarjetas de crédito y débito, las transferencias electrónicas de fondos y la banca por internet. Los cheques hoy en día son casi irrelevantes como medio de pago: ahora mismo más del 99% de los pagos (por valor) se hacen de manera electrónica. Si unimos el ascenso del ordenador a la desregulación financiera de los 70, los bancos podían despacharse a gusto, como indican los siguientes gráficos:

Incluso entre los que estamos bien informados y sabemos que lo que los bancos hacen es más complejo que intermediar entre ahorradores e inversionistas, existe una creencia frecuente de que los bancos están obligados a poseer un efectivo líquido que suponga una porción importante de sus obligaciones (los fondos de sus clientes), es decir, efectivo o una forma que sea rápidamente convertible en efectivo. De hecho, esas leyes fueron debilitadas en los 80 en respuesta a los lobbies industriales (aunque se está haciendo algún esfuerzo por la re-imposición de reglas semejantes tras las secuelas de la crisis).

CUÁL ES LA SITUACIÓN ACTUAL

Los números electrónicos en nuestras cuentas bancarias no representan dinero de verdad. Se limitan a darle a usted el derecho a exigirle a su banco que le entregue dinero en efectivo o que realice de su parte pagos a distancia. De hecho, si usted y otros muchos más clientes exigiesen la devolución de su dinero – un pánico financiero – resultaría evidente en poco tiempo que el banco no tiene realmente fondos suficientes. Por ejemplo, el 31 de enero de 2007 los bancos británicos poseían en dinero de reserva (en forma de dinero electrónico guardado por el Banco de Inglaterra) solamente £12.50 por cada £1000 que figuraban en las cuentas de sus clientes.

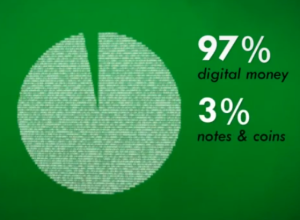

El dinero en depósitos constituye más del 97% de todo el dinero en la economía británica – alrededor de £2.1 billones comparados a solamente £60 mil millones de dinero efectivo. Por volumen de pagos, los fondos bancarios se usan para el 99.91% de las transacciones y transferencias, dejando en efectivo tan sólo un 0.09%. El resultado es que el dinero físico emitido por el gobierno ha sido reemplazado por una divisa digital emitida por empresas privadas. En otras palabras, la oferta monetaria del Reino Unido se ha privatizado de hecho.