Una de las pegas habituales que plantean los críticos con el sistema de dinero soberano es que, si se da al gobierno el poder de emitir el dinero que quiera, éste se verá impulsado a darle a la impresora, creando una enorme inflación y devaluando el dinero.

Por supuesto esto no es lo que nosotros proponemos, ya que distinguimos claramente entre el organismo independiente encargado de regular la masa monetaria (el Poder Monetario), del resto de poderes del Estado encargados de utilizar ese dinero soberano de una forma democrática. Pero no importa: parece que los críticos no terminan de leerse nunca nuestra propuesta, y siempre nos critican por aquello que NO proponemos.

Lo que los críticos evitan mencionar es qué le ha sucedido a las diferentes monedas bajo el sistema actual. Como los lectores de este blog saben, actualmente el dinero lo crean los bancos gracias al mecanismo de la “reserva fraccionaria”. Los bancos centrales intentan controlar el proceso usando sus pobres herramientas, sobre todo el tipo de interés. Durante las últimas décadas los bancos han disparado la velocidad de creación del dinero, y con ello han devaluado continuamente el poder adquisitivo del dinero.

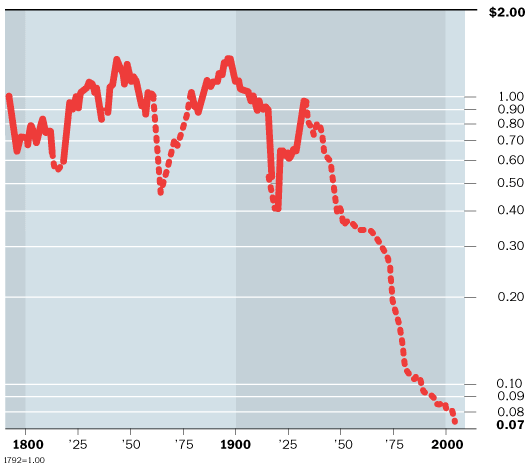

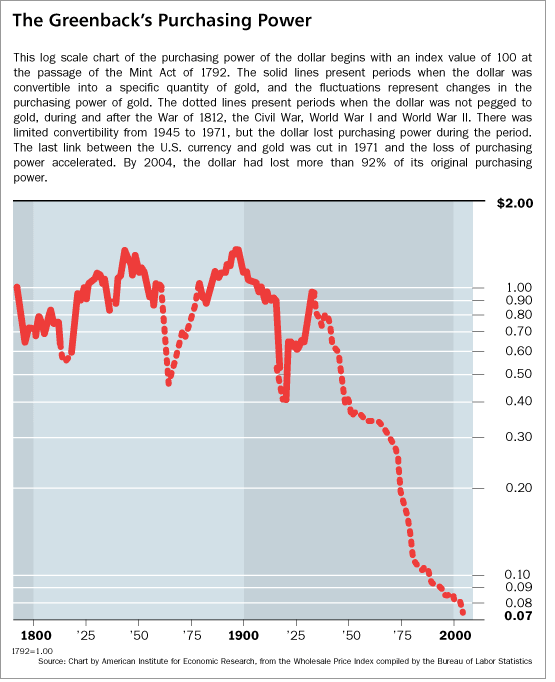

En una ilustradora gráfica de Zerohedge, nos muestran el poder adquisitivo del dólar durante los dos últimos siglos. Durante el siglo XIX y las tres primeras décadas del 20, el dólar mantiene su poder adquisitivo, con algunos vaivenes. Hay que recordar que en la mayor parte de ese período ¡los EEUU ni siquiera tenían banco central! La reserva Federal se creó en 1913. A partir de cierto momento comienza una imparable devaluación del dólar. En 1971 se abandona definitivamente el patrón oro. Se podía crear libremente todo el dinero que se quiera, y eso se refleja en la gráfica con una devaluación aún más profunda. Al final (la gráfica sólo llega a 2004) el dólar ha perdido el 92% de su valor original. ¡El 92%!

Los críticos del dinero soberano, ¿no deberían decir algo sobre la devaluación REAL del dinero bajo el sistema actual, en vez de plantear dudas sobre una propuesta que ni siquiera se han leído en detalle? ¿Alguien cree, viendo la curva, que un sistema así es sostenible?

Estimado.

Pero esta situación de crear dinero me parece que también la podemos crear nosotros las personas.

Si 100 personas prestan 1.000 dolares cada uno a un tercero, este tendrá ahora en su bolsillo 100.000 dolares para iniciar algún proyecto, y nosotros tendremos en nuestro bolsillo un pagaré que acredita su deuda, y por lo tanto cuenta como dinero por recibir. Por lo tanto ahora el dinero se ha duplicado.

¿Esta situación es semejante a la del banco?.

Buena pregunta Rodrigo. Cuando tú prestas 100€, te quedas sin ellos y no lo puedes emplear para otra cosa ni se los puedes prestar a otra persona, por lo tanto no estás creando dinero nuevo. En cambio un banco no te presta 100€, sino que te da un pagaré (una cifra en tu cuenta es una forma de pagaré), por lo que puede repetir el proceso continuamente, y en ese caso sí que se crea dinero nuevo. El problema es evidente: ¿qué pasa si esas personas se presentan en el banco con su pagaré y exigen sus 100€? Pues que el banco quiebra. En realidad no tiene dinero para cubrir todos esos préstamos que ha hecho. Esa es la fragilidad del sistema fraccionario: un truco que sólo funciona siempre y cuando la gente se conforme con el pagaré y no pida el dinero real.

Pero tú dirás: ‘mi amigo también me ha dado un pagaré’. Y aquí es donde viene la diferencia fundamental. Los pagarés emitidos por los bancos por ley se consideran dinero legal, cualquiera te lo aceptará como forma de pago, e incluso puedes pagar tus impuestos con ellos. Sin embargo el pagaré que te ha extendido tu amigo sólo es algo entre vosotros, nadie te lo va a aceptar como forma de pago, y mucho menos una administración como pago de tus impuestos. Por tanto no se puede considerar que estás creando dinero, mientras que el banco sí.

Un saludo.